POR CUANTO:

El Pleno del Concejo Municipal del Distrito de Chilca- Cañete, en sesión extraordinaria de fecha 25 de noviembre del 2025, y;

VISTO: El Informe N° 428-2025-GAT/MDCH de la Gerencia de Administración Tributaria, el Informe N° 640-2025-MDCH/OGAF/OAyP de la Oficina de Abastecimiento y Patrimonio, el Informe N° 429-2025-GAT/MDCH de la Gerencia de Administración Tributaria, el Informe N° 939-2025-OTGRRHH/OGAF-MDCH de la Oficina de Talento y Gestión de Recursos Humanos, el Informe N° 436-2025-GAT/MDCH de la Gerencia de Administración Tributaria, el Memorando N° 0940-2025-GM/MDCH de la Gerencia Municipal, el Informe Legal N° 0277-2025-OGAJ/MDCH de la Oficina General de Asesoría Jurídica, el Informe N° 304-2025-GM/MDCH de la Gerencia Municipal, el Memorando N° 0298-2025-ALC/ MDCH del despacho de Alcaldía, el Dictamen N°032-2025-CE/MDCH de la Comisión de Economía, y;

CONSIDERANDO: Que, conforme a lo establecido en el artículo 194° de la Constitución Política del Perú, modificado por la Ley N° 30305, en concordancia con lo prescrito en el Artículo II del Título Preliminar de la Ley N° 27972, Ley Orgánica de Municipalidades, los gobiernos locales tienen autonomía política, económica y administrativa en los asuntos de su competencia; radicando dicha autonomía en la facultad de ejercer actos de gobierno, administrativos y de administración, con sujeción al ordenamiento jurídico;

Que, conforme a la atribución reconocida en el numeral 4 del artículo 195° concordante con el artículo 74° de la Constitución Política del Perú, los Gobiernos Locales pueden crear, modificar y suprimir contribuciones, tasas, arbitrios, licencias y derechos o exonerar de éstas, dentro de su jurisdicción, y con los límites que señala la ley; Que, de acuerdo con lo previsto en el inciso 8) del artículo 9° de la Ley N° 27972, Ley Orgánica de Municipalidades, corresponde al Concejo Municipal aprobar, modificar o derogar las ordenanzas y dejar sin efecto los acuerdos;

Que, el artículo 39° de la Ley N° 27972, Ley Orgánica de Municipalidades, precisa que los concejos municipales ejercen sus funciones de gobierno mediante la aprobación de ordenanzas y acuerdos, siendo que los asuntos administrativos concernientes a su organización interna, los resuelven a través de resoluciones de concejo;

Que, de conformidad con el artículo 40° de la Ley N° 27972, Ley Orgánica de Municipalidades, las ordenanzas de las municipalidades provinciales y distritales en la materia de su competencia, son las normas de carácter general de mayor jerarquía en la estructura normativa municipal, por medio de las cuales se aprueba la organización interna, la regulación, administración y supervisión de los servicios públicos y las materias en las que la municipalidad tiene competencia normativa; siendo que mediante las ordenanzas se crean, modifican, suprimen o exoneran, los arbitrios, tasas, licencias, derechos y contribuciones, dentro de los límites establecidos por ley; debiendo las ordenanzas en materia tributaria expedidas por las municipalidades distritales ser ratificadas por las municipalidades provinciales de su circunscripción para su vigencia;

Que, el Artículo 14° del Texto Único Ordenado de la Ley de Tributación Municipal aprobado por el Decreto Supremo N° 156- 2004-EF, señala que la actualización de los valores de predios por las Municipalidades, sustituye la obligación de los contribuyentes de presentar declaración jurada anual, y se entiende por válida en caso el contribuyente no la objete dentro del plazo establecido para el pago al contado del impuesto;

y en la Cuarta Disposición Final del mismo cuerpo normativo, se establece que las Municipalidades que brinden el servicio de emisión mecanizada de actualización de valores, determinación de impuestos y de recibos de pago correspondientes, incluida su distribución a domicilio, quedan facultadas a cobrar por dichos servicios no más del 0.4% de la UIT vigente al 1 de enero de cada ejercicio, en cuyo caso esta valorización sustituye la obligación de presentación de declaraciones juradas; Que, el Servicio de Emisión Mecanizada de Valores para el Contribuyente, es aquel servicio exclusivo que consiste en la actualización de valores, determinación de tributos y de recibos de pago correspondientes, incluida su distribución a domicilio;

Que, habiéndose revisado el Sistema de Recaudación Tributaria Municipal – Modulo de Registro y Determinación del Ministerio de Economía y Finanzas se tiene que la cantidad de contribuyentes en el distrito de Chilca asciende a 13428 entre predios urbanos y rurales;

Que, mediante Informe N°428-2025-GAT/MDCH de fecha 24 de octubre de 2025, la Gerencia de Administración Tributaria solicita a la Oficina de Abastecimiento y Patrimonio que para efectos de realizar el cálculo de los costos por derecho de emisión mecanizada para el año Fiscal 2026, deberá de indicar los costos de los bienes y servicios a requerirse conforme se detalla en el citado informe;

Que, mediante Informe N°429-2025-GAT/MDCH de fecha 24 de octubre de 2025, la Gerencia de Administración Tributaria solicita a la Oficina de Talento y Gestión de Recursos Humanos para efectos de realizar el cálculo de los costos por derecho de emisión mecanizada para el año Fiscal 2026, que indique la remuneración del personal GAT que se encuentre en Planilla en las diferentes modalidades de corresponder, Gerente y Subgerente;

Que, con Informe N° 939-2024-OTGRRHH-OGAF/MDCH de fecha 27 de octubre del 2025, la Oficina de Talento y Gestión de Recursos Humanos procedió a consolidar la información de los funcionarios y servidores públicos que prestan servicios en cumplimiento de lo requerido por la Gerencia de Administración Tributaria según el formato enviado; Que, a través del Informe N° 640-2025-MDCH/OGAF/OAyP de fecha 31 de octubre de 2025, la Oficina de Abastecimiento y Patrimonio señala lo siguiente: 1) Costo Directo: a) Servicio de procesamiento de Data y determinación de tributos para el ejercicio 2026, b) Impresión y armado de cuponeras, c) Servicio de distribución y notificación de carpetas de emisión mecanizada y liquidación del impuesto predial y arbitrios municipales; 2) Depreciación de muebles y enseres, 3) Costo indirecto y gastos administrativos y 4) Costos fijos;

Que, a través del Informe N°436-2025-GAT/MDCH de fecha 06 de noviembre de 2025, la Gerencia de Administración Tributaria informa a la Gerencia Municipal que, habiéndose realizado el lnforme Técnico de la Estructura de Costo de la Emisión de Determinación de Costos del Derecho de Emisión Mecanizada para el año Fiscal 2026, sugiere que se declare factible el proyecto de ordenanza que determina el monto por servicio municipal de emisión mecanizada por la actualización de valores y tasas, impresión de cuponera, mensajería y notificación a domicilio del impuesto predial y arbitrios municipales para el año 2026, con la finalidad de aprobarse el monto S/. 9.10 (NUEVE CON 10/100 SOLES) de Emisión Mecanizada de Actualización de Valores, Determinación y Distribución - lmpuesto Predial y Arbitrios Municipales - 2026, según lo establecido en la Cuarta Disposición final del Texto Único Ordenado de la Ley de Tributación Municipal, aprobado por Decreto Supremo N° 156-2004-EF, debiendo de contarse con opinión legal, para luego ser remitido a la comisión de economía para su dictamen correspondiente. Asimismo adjunta el proyecto de ordenanza que determina el monto por servicio municipal de emisión mecanizada comprendida por la actualización de valores y tasas, impresión de cuponera, mensajería y notificación a domicilio del impuesto predial y arbitrios municipales para el año 2026, informe técnico de estructura de costo de emisión de determinación de costos de derecho de emisión mecanizada para el año fiscal 2026, INFORME N° 939-2025-OTGRRHH/OGAF-MDCH, INFORME N° 640-2025- MDCH/OGAF/OAPyM y ORDENANZA N° 022-2015-MPC;

Que, a través del Memorando N° 0940-2025-GM/MDCH de fecha 07 de noviembre de 2025, la Gerencia Municipal solicita a la Oficina General de Asesoría Jurídica que emita opinión legal sobre el proyecto de ordenanza municipal que determina el monto por el Servicio Municipal de Emisión Mecanizada comprendida por la Actualización de Valores y Tasas, Impresión de Cuponera, Mensajería y Notificación a domicilio del impuesto predial y arbitrios municipales para el año 2026;

Que, con Informe Legal N° 0277-2025-OGAJ/MDCH de fecha 13 de noviembre de 2025, la Oficina General de Asesoría Jurídica considera que resulta legalmente viable la aprobación de la propuesta de ordenanza que determina el monto por servicio municipal de emisión mecanizada comprendida por la actualización de valores y tasas, impresión de cuponera, mensajería y notificación a domicilio del impuesto predial y arbitrios municipales para el año fiscal 2026, recomendando continuar con el trámite correspondiente, para lo cual deberá la comisión competente dictaminar la propuesta del proyecto de ordenanza municipal materia de análisis, de conformidad con los artículos 116° y 119° del Reglamento Interno de Concejo Municipal del Distrito de Chilca, aprobado por la Ordenanza Municipal N° 013-2015-MDCH y posteriormente elevarse los actuados al Pleno del Concejo para que conforme a lo dispuesto en el numeral 8 del artículo 9°, concordante con el numeral 4 del artículo 20°, y artículos 39°, 40° y 41° de la Ley N°27972, Ley Orgánica de Municipalidades, se proceda a su aprobación y de ser aprobado el proyecto de ordenanza municipal materia de análisis, recomienda ipso facto iniciar el procedimiento de ratificación de la “Ordenanza Municipal” ante la Municipalidad Provincial de Cañete, de conformidad con el tercer párrafo del artículo 40° de la Ley N°27972; y con la debida anticipación conforme lo prevé el artículo 4°de la Ordenanza N°022-2015-MPC, Ordenanza que Regula el Proceso Ratificatorio para Ordenanzas Distritales de la Provincia de Cañete;

Que, a través de Informe N° 0304-2025-GM/MDCH de fecha 13 de noviembre de 2025, la Gerencia Municipal remite al despacho de Alcaldía toda la documentación respecto al proyecto de ordenanza que determina el monto por el servicio municipal de emisión mecanizada comprendida por la actualización de valores y tasas, impresión de cuponera, mensajería y notificación a domicilio del impuesto predial y arbitrios municipales para el año fiscal 2026 y solicita que se derive a la comisión competente del Concejo Municipal para que sea dictaminada, de conformidad con los artículos 116°, 119° del Reglamento Interno de Concejo Municipal del Distrito de Chilca, y posterior a ello se eleven los actuados al Pleno del Concejo, para que con arreglo o lo dispuesto en el numeral 8 del artículo 9°, concordante con el artículo 4° del artículo 20°, y artículos 39° y 40° de la Ley N° 27972, Ley Orgánica de Municipalidades, se proceda su aprobación;

Que, con Memorando N° 0298-2025-ALC/MDCH de fecha 13 de noviembre de 2025, el despacho de Alcaldía solicita a la Oficina General de Secretaría General se convoque al Pleno del Concejo Municipal para que se apruebe la propuesta de la ordenanza que determina el monto por el servicio municipal de emisión mecanizada comprendida por la actualización de valores y tasas, impresión de cuponera, mensajería y notificación a domicilio del impuesto predial y arbitrios municipales para el año fiscal 2026; Que, con Dictamen N°032-2025-CE/MDCH de fecha 19 de noviembre del 2025, la Comisión de Economía dictaminó elevar al Pleno de Concejo para su deliberación respecto a la ordenanza que determina el monto por el servicio municipal de emisión mecanizada comprendida por la actualización de valores y tasas, impresión de cuponera, mensajería y notificación a domicilio del impuesto predial y arbitrios municipales para el año fiscal 2026;

Estando a lo expuesto y en uso de las facultades conferidas en el numeral 8 del artículo 9° de la Ley N°27972, Ley Orgánica de Municipalidad, y con el voto por unanimidad de los señores Regidores y con la dispensa de la lectura y del acta, se ha aprobado lo siguiente:

ORDENANZA QUE DETERMINA EL MONTO POR EL SERVICIO MUNICIPAL DE EMISIÓN MECANIZADA COMPRENDIDA POR LA ACTUALIZACIÓN DE VALORES Y TASAS, IMPRESIÓN DE CUPONERA, MENSAJERÍA Y NOTIFICACIÓN A DOMICILIO DEL IMPUESTO PREDIAL Y ARBITRIOS MUNICIPALES PARA EL AÑO FISCAL 2026

ARTÍCULO PRIMERO.- APRUÉBESE la Ordenanza que determina el Monto por el Servicio Municipal de Emisión Mecanizada comprendida por la Actualización de Valores y tasas, Impresión de Cuponera Mensajería y Notificación a Domicilio del Impuesto Predial y Arbitrios Municipales para el año 2026, así como la Estructura de Costos e Informe Técnico Financiero de Costos, Determinación de Costo de Derecho de Emisión Mecanizada y Estimación de Ingresos respecto al Informe Técnico de Determinación de Costos de Derecho de Emisión Mecanizada, todo lo cual forma parte integrante de la presente ordenanza, que entrará en vigencia a partir del día siguiente de su publicación en el Diario Al Día con Matices.

ARTÍCULO SEGUNDO. - FÍJESE en S/. 9.10 (Nueve con 10/100 soles) el monto anual que deberán abonar los contribuyentes por concepto de Derecho de Emisión Mecanizada, Actualización de Valores y Tasas, Impresión de Cuponera Mensajería y Notificación a Domicilio del Impuesto Predial y Arbitrios Municipales para el año 2026. Dicho monto será abonado conjuntamente con el pago al contado del Impuesto Predial o de optar por el pago fraccionado, con la cancelación de la primera cuota por el precitado Derecho de Emisión.

ARTÍCULO TERCERO. - AUTORIZAR la distribución domiciliaria de la Cuponera y Formatos de Actualización de valores y tasa, con la debida antelación para el cumplimiento de pago por parte de los contribuyentes, según las fechas de vencimiento de pago del impuesto predial, establecido por el Decreto Supremo N°156-2004-EF, y de arbitrios municipales mediante Ordenanza Municipal.

ARTÍCULO CUARTO. - ENCARGAR, a la Gerencia de Administración Tributaria, a la Subgerencia de Fiscalización Tributaria, a la Subgerencia de Orientación, Registro y Recaudación Tributaria, a la Subgerencia de Ejecutoría Coactiva, el estricto cumplimiento de lo dispuesto en la presente ordenanza municipal.

ARTÍCULO QUINTO. - ENCARGAR a la Oficina General Secretaría General la publicación de la presente ordenanza municipal en el diario oficial Al Día con Matices, así como a la Oficina de Tecnologías de Información su publicación en el portal web de la Municipalidad Distrital de Chilca.

INFORME TÉCNICO DETERMINACIÓN DE COSTOS DE DERECHO DE EMISIÓN MECANIZADA DE ACTUALIZACIÓN DE VALORES, DETERMINACIÓN Y DISTRIBUCIÓN – IMPUESTO PREDIAL Y ARBITRIOS MUNICIPALES 2026.

1. ASPECTOS GENERALES.

El presente Informe técnico elaborado por la encargada de la Gerencia de Administración Tributaria establece el costo por el Servicio Municipal de Emisión Mecanizada comprendida por la Actualización de Valores y Tasas, Impresión de Cuponera, Mensajería y Notificación a Domicilio del Impuesto Predial y Arbitrios Municipales para el Año 2026, cumpliendo con los requisitos para la exigencia legal del costo por el mencionado servicio, y su elaboración en función a la información actualizada con que cuenta la Municipalidad en su base de datos, por lo que se determina el monto de los tributos, la emisión de recibos de pago y la distribución de los mismos al domicilio fiscal del contribuyente, dentro y fuera del distrito, cumpliendo con los lineamientos técnicos para acotar el costo efectivo que demanda el servicio, tomándose en cuenta los criterios establecidos en el ordenamiento jurídico vigente. Asimismo, el presente Informe Técnico se ha elaborado respondiendo al costo incurrido en la prestación del servicio y que el mismo tiene como sustento técnico y legal su estructura de costos correspondiente que forma parte de la Ordenanza y que garantiza el servicio prestado por esta comuna, en el cual se realizaran las pautas metodología para la determinación de costos del referido servicio, que comprende los costos directos, indirectos y fijos, procedimiento que da origen al costo por derecho de Emisión Mecanizada del valor Tributario, esto es, de la Declaración Jurada del Ejercicio Fiscal 2026. La determinación de los costos por el derecho de emisión mecanizada por el Impuesto Predial y Arbitrios Municipales, correspondiente al ejercicio 2026, está basada en los costos reales que demanda el servicio prestado y en absoluto cumplimiento a lo dispuesto por la cuarta Disposición Final de la Ley de Tributación Municipal, la cual señala que las Municipalidades que brindan el servicio de emisión mecanizada de actualización de valores, determinación de Impuestos y de recibos de pagos correspondientes, incluida su distribución al domicilio fiscal que declara el contribuyente, quedan facultadas a cobrar y recaudar por dichos servicios como máximo hasta el 0.4% de la UIT vigente al primero de enero de cada ejercicio, en base a la estructura de costos que sustenta el costo a cobrar.

2. OBJETIVO. El presente informe tiene por objeto sustentar los costos del Servicio Municipal de Emisión Mecanizada comprendida por la Actualización de Valores y Tasas, Impresión de Cuponera, Mensajería y Notificación a Domicilio, dentro y fuera del distrito, del Impuesto Predial y Arbitrios Municipales para el Año 2026, así como determinar el costo por Derecho de Emisión Mecanizada del Valor Tributario actualizado.

3. BASE LEGAL. Que, en el artículo 14º del Texto Único Ordenado de la Ley de Tributación Municipal aprobada por Decreto Supremo Nº 156-2004-EF, establece que la actualización de valores de predios por las Municipalidades, sustituye la obligación de presentar la declaración jurada anualmente cuando ésta no haya sido impugnada.

Que, la Cuarta Disposición Final del Texto Único Ordenado de la Ley de Tributación Municipal aprobado por el precitado Decreto Supremo, estipula que las Municipalidades que brinden el servicio de emisión mecanizada de actualización de valores, determinación de impuesto y de recibos de pago correspondiente, incluida su distribución a domicilio, quedan facultadas a cobrar por dichos servicios no más de 0.4% de la Unidad Impositiva Tributaria (UIT) vigente al primero de cada ejercicio.

Que, según el artículo 40º de la Ley Orgánica de Municipalidades Ley Nº 27972, establece “que las ordenanzas en materia tributaria expedidas por las municipalidades distritales deben ser ratificadas por las municipalidades provinciales de su circunscripción para su vigencia”.

Que, mediante el INFORME Nº 640-2025- MDCH/OGAF/OAPyM, de fecha 31 de octubre del 2025, el jefe la Oficina de Abastecimiento y Patrimonio, informa respecto a la emisión de la cuponera del año 2026, precisa que de acuerdo a las posibilidades que ofrece el mercado, los costos de los referidos servicios no han sufrido variaciones importantes en la actualidad y son un buen referente como valor referencial de lo siguiente:

1. COSTO DIRECTO.

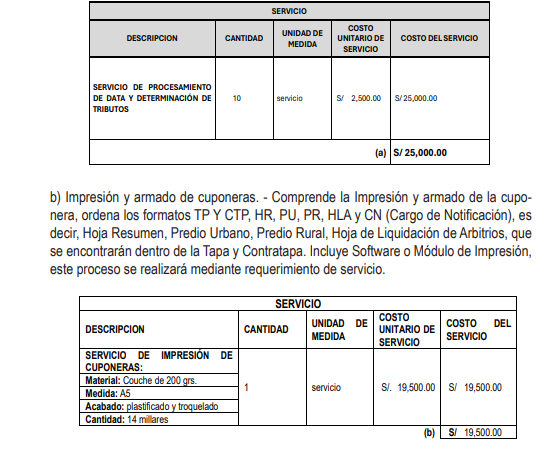

a) Servicio de Procesamiento de Data y Determinación de Tributos para el Ejercicio 2026,

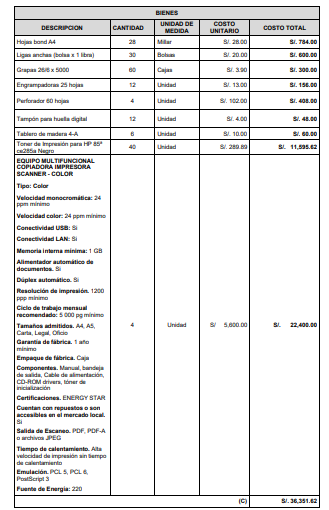

b) Impresión y armado de cuponeras,

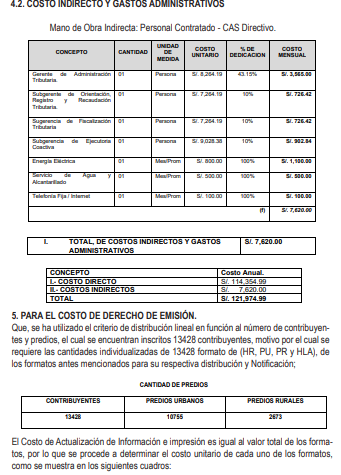

c) Servicio de distribución y notificación de carpetas de Emisión Mecanizada y Liquidación de Impuesto Predial y Arbitrios Municipales.

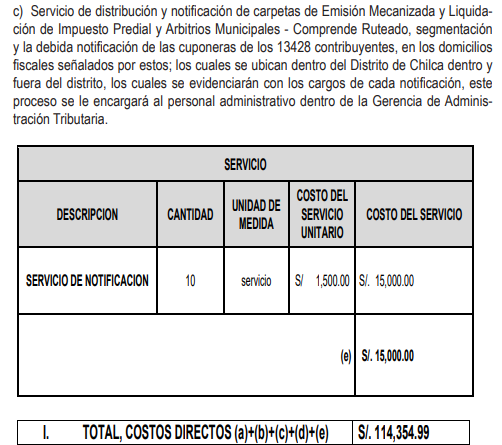

2. DEPRECIACIÓN DE MUEBLES Y ENSERES.

3. COSTOM INDIRECTO Y GASTO ADMINISTRATIVO.

4. COSTOS FIJOS.

Asimismo, la Determinación del costo por Derecho de Emisión Mecanizada correspondiente al ejercicio 2026, nos remite información para proceder a elaborar el Informe Técnico de la Estructura de Costo de la Emisión Mecanizada para el ejercicio 2026.

Que, mediante el INFORME Nº 939-2025-ORRHH-OGAF-MDCH, de fecha 27 de octubre del 2025, el jefe de la Oficina de Talento y Gestión de Recursos Humanos, remite información sobre la remuneración mensual de los funcionarios de la Gerencia de Administración Tributaria y su Dependencia involucrado en la referida emisión, las mismas que no sufrirán variación importante para el año 2026.

Que, la Gerencia de Administración Tributaria se encarga de la planificación, dirección monitoreo, evaluación, supervisión y control del proceso de emisión, especialmente en la fase de Procesamiento de Data y Determinación de Tributos, de acuerdo a sus funciones establecidas en el Reglamento de Organización y Funciones de la municipalidad; corresponde al Gerente de Administración Tributaria una dedicación parcial del 30% toda vez que su dedicación no es exclusiva y se dedica a otras labores administrativas propias de su cargo.

Que, la Subgerencia de Orientación, Registro y Recaudación Tributaria, Subgerencia de Fiscalización Tributaria, Subgerencia de Ejecutoria Coactiva se encarga de la planificación, dirección monitoreo, evaluación, supervisión y control del proceso de emisión, especialmente en la fase de Distribución y Notificación de carpetas de Emisión Mecanizada y Liquidación de Impuesto Predial y Arbitrios Municipales (carpetas - cuponeras), de acuerdo a sus funciones establecidas en el Reglamento de Organización y Funciones de la municipalidad; corresponde a las mencionadas subgerencia una dedicación parcial del 20%, 20% y 10% respectivamente, toda vez que su dedicación no es exclusiva y se dedica a otras labores administrativas propias de su cargo.

Que, el Servicio de Procesamiento de Data y Determinación de Tributos para el Ejercicio 2026, abarca las actividades señaladas en la Fase de Determinación del Servicio de Emisión Mecanizada.

Que, el Servicio de Formatearía e Impresión de Data Variable de tributos de contribuyentes para el 2026, Abarca las actividades señaladas en la Fase de Impresión y armado de cuponeras.

Que, el Servicio de distribución y notificación de carpetas de Emisión Mecanizada y Liquidación de Impuesto Predial y Arbitrios Municipales. - Abarca las actividades señaladas en la Fase de Notificación de Cuponeras.

4. DESCRIPCIÓN DEL SERVICIO DE EMISIÓN MECANIZADA. En el presente análisis de costos, el proceso de emisión mecanizada de Impuesto Predial y Arbitrios Municipales está desarrollado en tres fases:

4.1.- COSTO DIRECTO:

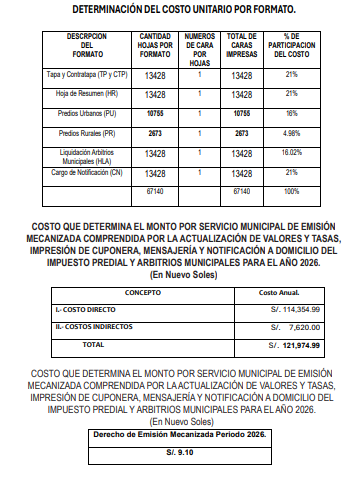

a) Servicio de Procesamiento de Data y Determinación de Tributos para el Ejercicio 2026.- Comprende las actividades necesarias para la determinación de la deuda tributaria de los contribuyentes del distrito de Chilca - Cañete, tales como: Generación de Base de Datos, Registro de Valores arancelarios de los predios, según los planos arancelarios aprobados por el Ministerio de vivienda, Registro de valores unitarios de edificación (categorías constructivas), Registro de valores unitarios de las Obras Complementarias y Otras Instalaciones, Registro del valor de la UIT para el ejercicio fiscal 2026, Registro de fechas de vencimiento, Registro del Impuesto Predial mínimo, Adecuación del sistema con la nueva ordenanza municipal para los arbitrios municipales 2026. Generación de las Declaraciones Juradas de todos los contribuyentes (Hoja de Resumen, Predio Urbano, Predio Rustico, Obras complementarias y otras instalaciones, hoja de liquidación de arbitrios), Determinación del Impuesto Predial y arbitrios municipales, con su respectiva Base Imponible, de cada contribuyente del distrito, Generación de cuenta corriente de la Deuda Tributaria, Elaboración del padrón general de las declaraciones juradas mecanizadas del 2026, Generación de la tasa de Derecho de Emisión Mecanizada, este proceso se le encargará personal administrativo dentro de la Gerencia de Administración Tributaria:

ESTIMACION DE INGRESOS

Que, se proyecta ingresos que corresponden a la Estructura de Costos como los del ejercicio 2026, según se puede apreciar en el cuadro siguiente.

• CANTIDAD DE CONTRIBUYENTES 13428

• DERECHOS DE EMISION S/. 9.10

• INGRESO ESTIMADO S/. 121,974.99

Total de costo del servicio S/. 121,974.99

Total de la Estimación del Ingreso 121,974.99

Porcentaje de Estimación 99.99 %